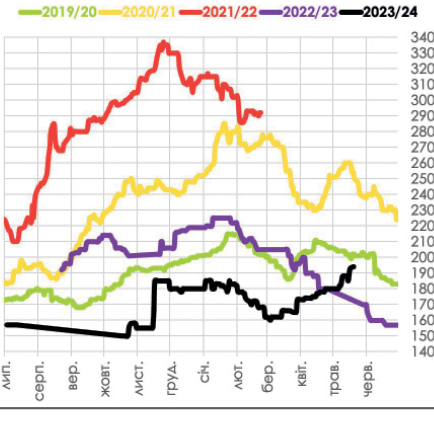

Ціна на пшеницю в портах України, $/т

Схоже, що ми входимо в перший сезон від початку повномасштабного вторгнення, коли ситуація з експортом бодай якось стабілізувалася, а ринок навчився працювати за нових умов. Внутрішні ціни обіцяють зростати, логістика після польської катастрофи орієнтується на трохи підчищене море. Яким буде новий маркетинговий рік, знають директор Barva Invest Юрій Гаврилюк і керівник аналітичного відділу Barva Invest Павло Хаустов.

Фермерам сподобався власний трейд

– Як змінюється вітчизняний ринок трейдингу, що можна сказати про нього після двох останніх напрочуд гострих сезонів?

Юрій Гаврилюк:Відбулися великі зміни. Мультинаціональні компанії 2022 р. пішли з українського ринку й досі не всі повернулися в повному обсязі.

З’явилася купа місця, тож свій трейд почало чимало фермерів і сервісних компаній. Вони дуже щільно заполонили ринок. Адже серед виробників завжди була поширена думка, що трейдери їх дурять. Давня мрія фермера – самостійно вийти на дальні ринки. І зараз маємо непоодинокі випадки, коли агрокомпанії спробували це, і їм сподобалося.

Є невеликі торговельні компанії, які вже працюють на ринку Середземномор’я, відкривають офіси в Іспанії та Італії, купують європейські фірми. Позаяк вони зрозуміли, що заробіток здебільшого в логістиці, й не в українській логістиці, а в перевалці. Якщо середньостатистичний великий термінал візьме з вас від $19 до $22, то нові невеличкі гравці на причальних стінках беруть $12–15. Лише на цьому можна заробляти. Через те, що зараз істотно впав попит на транспортування зерна через Дунай, попит на баржі та костери також зменшився, знизилася ціна, й можна вигідно возити зерно до Туреччини, Греції та інших країн. Тому думаю, що ринок вже не повернеться до конфігурації, яку мав перед повномасштабним вторгненням.

Павло Хаустов:Так, частина агровиробників зрозуміла, що власний трейд поліпшує економіку підприємства. Це насамперед маржинальна справа. Крім того, це може поліпшувати й гнучкість, коли ти не зобов’язаний поставити щось вчасно на елеватор чи до порту. Якщо ти везеш до імпортера, то сам контролюєш усі ланцюжки. Тож до старої схеми ми вже не повернемося повною мірою, бо виробники зрозуміли, що маржу трейдерів можна залишати собі. Саме те, що ви – виробник, а трейд не є єдиною вашою економічною діяльністю, дає більше простору та створює певну безпекову подушку.

Ю. Г.: Головне питання трейдингу – це ризик-менеджмент. Тому основні історії успіху українського трейдингу нині тісно пов’язані з власним виробництвом. Саме великі власні обсяги «Кернела» чи «Агропросперіса» й хеджують по суті ризики невиконання зобов’язань із боку сторонніх постачальників.

– Чи вносять нові гравці нові правила, сенси, інструменти, чи переводять ринок на новий рівень розвитку?

Ю. Г.: Маю в тому сумніви. Коли ринок настільки ліквідний, дуже складно йому нав’язати нові правила гри. Якраз коли ринок контролювала невеличка купка мультинаціоналів, то вони могли між собою домовитися про певні загальні підходи. А тепер – настільки багато гравців! Усе це люди з різним менталітетом і досвідом. Думаю, найближчим часом нереально буде щось змінити.

Проте потреба в деяких нових механізмах є. Наприклад, якби можна було придумати таку страховку, що компенсувала б вартість судових витрат, це був би цікавий інструмент, потрібний ринку. Адже існує доволі відчутна проблема з дефолтами постачальників, оскільки велика кількість незначних за обсягом контрактів не дає змоги відшкодовувати такі кейси через GAFTA (GAFTA – Міжнародна асоціація торгівлі зерном та кормами, пропонує послуги арбітражу й стандартні формати контрактів. – Ред.).

Тобто виробники часто дефолтують на малих обсягах і залишаються без наслідків для гаманця чи репутації. Це потребує урегулювання на майбутнє, адже досвід роботи нашого брокерського департаменту свідчить, що якщо раніше, за високих цін, запас міцності виробника чи трейдера лежав на рівні 10–15 $/т, то тепер зростання ціни на $2–3 починає хитати стілець під продавцем.

Втім, не варто всі дефолти агровиробника зводити лише до банального бажання «злізти» з контракту й дістати вищу ціну. Іноді до цього призводить також невиконання контрактних обов’язків із боку трейдера. Наприклад, невчасне надання транспортних інструкцій тощо. Всі кейси унікальні, й не відразу можна сказати, хто винен у конкретному дефолті.

– Великі трейдери, однак, схоже досі налаштовані оптимістично: вважають, що легко повернуться на ринок, коли маржа трейду зменшиться до традиційного рівня, і рентабельно працювати знову можна буде лише на дуже великих обсягах.

Ю. Г.:Ситуація може почати вирівнюватися лише після війни, коли зникнуть певні конкурентні переваги. На нинішньому етапі різниця закупівельних цін між «старими» транснаціональними трейдерами та «новими» локальними, ризикованішими іноді просто шалена: до 10 $/т! У такій ситуації великий трейдер, хай який би він був надійний, припиняє бути цікавим для фермера. Звісно, й нині час від часу ця різниця зменшується, однак з активних по ринку мультинаціональних компаній щільно працюють в Україні нині лише Cargill, Louis Dreyfus, і ще ADM іноді купує лише у своїх суперлояльних клієнтів. Bunge та інші тимчасово пішли на інші ринки.

Проте їх надії повернутися в минуле не виправдаються, оскільки нові гравці змінюють бізнес-модель. Якщо мультинаціональні здатні заробляти на великих обсягах, то нові компанії дають додаткові сервіси. Наприклад, міцно стають на ноги компанії-дистриб’ютори, які продають добрива, ЗЗР, насіння і беруть в оплату зерно. Свою маржу вони часто отримують із дистрибуції та можуть не очікувати великого доходу на трейді, бо це лише інструмент розрахунку з ними фермера. Й такий підхід дуже добре працює, бо серед іншого дає змогу відтермінування платежів і знімає логістичні проблеми з агровиробника.

Якщо ж твердити про гіпотетичні дальші зміни, то рано чи пізно українські невеликі фермери мали б прийти до формату кооперативів, що самостійно продають експортні партії. Як це відбувається, наприклад, у Франції. InVivo, зокрема, об’єднує кілька тисяч членів.

Полювання за ціною

– Багато хто не вірить в українські кооперативи, але хіба ця задача не розв’язується створенням маркетплейсів, платформ?

Ю. Г.:Ринок ще не готовий. Хоча велика війна дуже змінила профіль фермера. Той, хто працював неефективно, часто вже пішов із ринку. Багато є молодих, схильних до диджиталізації. Можливо, вони вже й готові до маркетплейсів. Проте до них не готові покупці!

Для великих трейдерів це питання ризиків і політик. Через цифрову платформу майже неможливо буде просунути сірі схеми, які зазвичай наявні в українському трейді, на кшталт кешбеків. Мультинаціональні компанії дуже опираються відкритості й прозорості.

З іншого боку, для фермерів така платформа робить занадто публічним факт дефолту за угодою. Тому досі серед профільних зернових асоціацій навіть не існує не лише чорного списку, а й переліку неблагонадійних партнерів. Хай скільки б виробник зривав угод, завжди знову знайдеться покупець, який прийде до такого продавця.

Проте це не лише українська історія! У світі таких маркетплейсів також майже немає. На суперрозвинених ринках на кшталт американського існує кращий зв’язок між великим трейдером і локальним фермером через власні платформи й додатки. Однак навіть це можливо лише тому, що там є прозорість ціноутворення. В цивілізованих країнах є прив’язка до біржі – чітка, прозора та зрозуміла. Й фермеру ясно, коли й за якою ціною він може продати.

В Україні ситуація куди складніша. Можна самостійно збирати дані по ринку, на що йде шалена кількість часу. Можна спробувати дістати дані від брокерів, які навряд охоче ділитимуться, якщо ви не їх клієнт. Можна купувати дорогі звіти від іменитих компаній. Усе це непросто й недешево.

Тому ми запустили зараз наш давній проєкт Tradomatic у новому форматі: тепер на платформі можна розміщувати свої пропозиції та моніторити ціни на всіх ланцюжках постачання. Адже чимало виробників, надто невеликих, ухвалюють рішення, виходячи з двох ключових чинників: мені гроші потрібні саме тепер на гострі операційні витрати чи можна почекати? І яка ціна?

П. Х.:У нас зараз період зростання цін, а до того був довгий період депресії. І хоча фермери начебто звикли, що за ними бігають трейдери, інколи ситуація розвертається, і вже фермер, якому потрібні оборотні кошти, або витрачає дуже багато часу на моніторинг, або – навпаки – не витрачає час і телефонує своїм обмеженим контактам, а тоді може не вгадати. Tradomatic же дає змогу в один клік зробити дослідження всього ринку.

Ю. Г.:Якщо виробник трошки більший, із більшим запасом міцності, то він і знати хоче трошки більше. Проте він також хоче мати аргументи для розмови з покупцем.

Tradomatic, показуючи ціни по ринку, якраз може надати такі аргументи. Адже трейдеру фермер завжди потрібен більше, ніж фермеру трейдер.

– Однак для такої розмови мало бачити внутрішні ціни на дошці оголошень. Як їх інтерпретувати? До того ж бажано знати ціну логістики.

Ю. Г.:У Tradomatic логістика точно буде. Нині вводимо функціонал персональних кабінетів, де користувачі зможуть самі виставляти заявки на продаж чи закупівлю. Наступний блок – залізнична і морська логістика, реалізуємо в липні-серпні.

Ми вже маємо зацікавлених гравців, що опікуються українською залізничною логістикою. Спостерігаємо інтерес фрахтових брокерів, що готові виставляти свої ціни. Тобто калькуляція вже буде прозоріша.

А далі до жовтня ми додамо ще цінову аналітику, без зайвих текстів. Тоді продавець зможе зрозуміти маржу трейдера й вирішити, чи вважає він її прийнятною. Звісно, що пояснити все до долара буде складно, але основне розуміння та загальні цифри також дадуть багато.

Звісно, такі компанії, як наша формують індивідуальні стратегії для клієнтів. Проте дуже багато виробників, коли питає нас про аналітику, насправді очікує не реального глибокого аналізу та складних звітів. Вони запитують про ціни. Й альтернатив у них не так багато. Тепер з’явився Tradomatic.

– Тобто цей інструмент може сприяти «чеснішому» розподілу прибутку між учасниками ринку?

Ю. Г.:Максимізації прибутку також. Якщо він дасть змогу заробити фермеру додатково від 2 до 5% у ціні, скажімо, від 2 до 7 $/т, то це дуже багато, надто для помітних обсягів продажу.

П. Х.: Для невеликих виробників це також напрочуд важливо, адже в них може бути лише кілька угод за рік. Що менший фермер, то важливіше «вистрілити». Й тут можливість знайти кращу ціну по ринку, а не лише у своїх контактах дає змогу відчутно збільшити ефективність.

Ю. Г.: За допомогою Tradomatic ми намагаємося розв’язати два завдання: відповісти на запитання, що нині коїться з ціною, якою вона склалася, та розширити клієнтську базу для обох сторін.

До того ж ми на платформу додамо функціонал, що дасть змогу переглядати ціни в ретроспективі. Якщо фермер нині бачить активне зростання ціни на кукурудзу в Іспанії, то це з високою ймовірністю означає, що завтра ця ціна почне зростати й в Україні. Інколи буває навпаки, тоді це – тригер, що варто якнайшвидше продавати, поки ціна й тут не розвернулася.

П. Х.: До речі, зростання ціни в Україні не завжди означає гарний прогноз на майбутнє. Це окремий момент, який слід мати на увазі.

– Якщо внутрішні оголошення з ціною формують локальні покупці, як ви збираєтеся показувати ціни кінцевих споживачів за океаном?

Ю. Г.:Ми над цим працюємо. Етап 1, про який я згадував: потрібно затягнути брокерів, котрі працюють на дальніх напрямках, щоб вони показували ціни CIF, у порту відвантаження.

Етап 2: рух у бік локальних покупців, переробників. Це дуже непростий крок, адже в деяких країнах наявна міцна традиція роботи з певними брокерами, тож там не купуватимуть у невідомих їм постачальників. Проте для покупця є можливість на такій платформі знайти свої плюси. Тим паче, що цей інструмент дає можливість розвинутися новим молодим брокерам, збільшити свій пул постачальників. Брокери – цікава каста учасників ринку, яка працює на дві сторони. Вже бачимо, що їм це дуже зайшло.

– Проблема платформ без фіксації контрактів – невідповідність умов в оголошенні з реальними. Чи справді ціна для моніторингу буде близькою до реальної?

Ю. Г.:На платформі ми не зможемо змусити учасників давати найкращу ціну. Вони даватимуть індикативну, а вже клієнт із власного досвіду має розуміти, яка різниця може бути з фінальною.

Втім, ринок дуже конкурентний, і великого сенсу приховувати реальну ціну немає. Навіщо її маскувати, якщо можна перетворити на власну перевагу? Ми очікуємо, що конкуренція на платформі розв’яже проблему розбіжності індикативної ціни з реальною.

Проблема фейкових оголошень розв’язується рейтингуванням учасників і відгуками. А оголошення фермерів, створені лише для моніторингу ситуації та генерації дзвінків, втратять сенс, бо платформа й так дає змогу зрозуміти, що відбувається на ринку.

До речі, цікавий аспект: цей інструмент може спростити життя і мультинаціональним компаніям. Вони витрачають шалені кошти на локальні офіси. А така платформа може зняти велику частину витрат, сама стати потужним лідогенератором.

Старі ризики в новій конфігурації

– Чим сезон реалізації врожаю цього року різнитиметься з минулими двома?

Ю. Г.: Ринок, вочевидь, відштовхнувся від мінімальних цін, і цей рік не передбачає поки що істотного падіння.

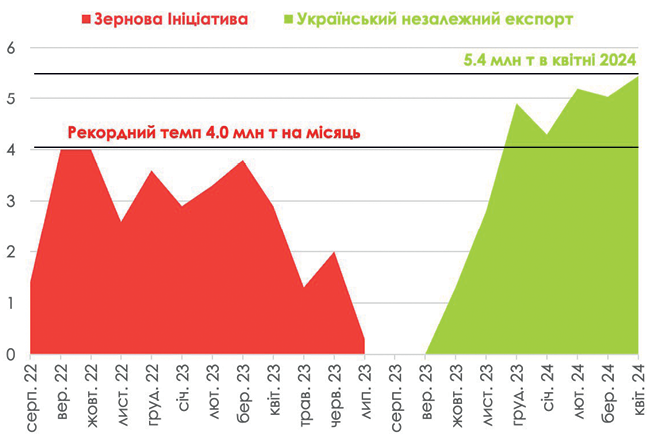

П. Х.: Сподіваємося, що буде доступний морський експорт, чого не було ані 2022 р., ані 2023 р. під час збирання врожаю.

Це – великий плюс. Тому що у світі є чітка сезонність. Коли ми експортуємо левову частку врожаю, в перші кілька місяців сезону імпортери розуміють, що йде наплив пропозиції. І готові купувати, вважаючи, що це найнижчі ціни. Для виробників же це перші гроші, які дають фінансову подушку та оборотні кошти для роботи з пізніми культурами й для посівної озимини.

Імпортери мають програму на весь рік. Тому якщо пропустити свій момент, покупці починають орієнтуватися на інші ринки, на інші країни, де розпочинають збирати врожай. Заради нас імпортери не дуже готові змінювати свої схеми закупівлі.

Звісно, це не завжди саме так. Проте в нас є хрестоматійний приклад азійського ринку пшениці. Україна конкурує там з Австралією. Ми збираємо врожай влітку, Австралія – ближче до зими. В перші кілька місяців сезону ми експортуємо величезну кількість зерна до Індонезії, а опісля Австралія займає решту сезону. Якщо в нас немає морського експорту під час жнив, Індонезія вимушена купувати в нетрадиційних імпортерів, а ми вже конкуруємо з Австралією не у свій сезон. Це істотно погіршує цінові перспективи.

– Які кризові чинники стали менш гострими, а які ще себе покажуть?

П. Х.:Світовий ринок припинив сильно реагувати на події в Чорному морі. Якщо з’являється новина про обстріл портів, це, звісно, підвищує ціни на фрахт і страхування, але на короткий період. Опісля все повертаються до свого рівня: звісно, якщо не буде дальшої ескалації. Це означає, що перевізники більше не закладають шалені воєнні ризики, й це також поліпшує внутрішню ціну.

Проте за поточних умов ми завжди твердимо про категорію шансів. Зараз наша позиція виглядає потужніше, ми загнали російські військові кораблі до новоросійська, повсякчас топимо те, що залишилося в Криму, і рф тривалий час навіть локально не здатна погрожувати зерновим маршрутам.

Хоча видно, що на дипломатичному рівні й Туреччина, й ООН досі намагаються реанімувати формат «зернової угоди», яка вже нікому, крім рф і цих її партнерів, не потрібна. Однак сюрпризи на війні завжди можливі.

Ю. Г.: На загальну економічну ситуацію можуть ще вплинути нові податкові ініціативи, зокрема збільшення ПДВ. Військовий збір – це добре, це як зобов’язати всіх людей донатити. Проте навіщо міняти ПДВ?

– Внутрішні ціни стрибатимуть?

Ю. Г.: Я думаю, буде весело! У нас минулий сезон був сезоном умовного демпінгу. росія демпінгувала на ринку пшениці, у світі спостерігався надлишок кукурудзи… Фермер довго не відчував зростання. Цього сезону ситуація змінилася, й існують прогнози, які попереджають про можливе різке зростання ціни на пшеницю, адже виробництва мало щодо споживання.

Накладемо на це вміння нашого фермера вичікувати, яке нині відшліфоване війною. Виробник навчився бачити спроби трейдерів штучно призупинити зростання ціни. Все це призводить до того, що ринок повсякчас розгойдується. Трейдери вчасно не закуповуються, опісля не можуть виконати контракти, починають швидко підвищувати ціну, фермери дефолтують, просять ще вищу ціну – й усе це розігріває внутрішній базис, який накладається на світове зростання.

– Що буде з внутрішньою логістикою? Як вплинуть на неї нові умови мобілізації?

Ю. Г.:Цей чинник почасти нівелюватиметься низьким урожаєм, що потребуватиме меншої кількості рухомого складу. Можливо, ставки на залізничні перевезення навіть знизяться.

П. Х.:Взагалі очікуємо 77,8 млн т від головних шести культур, тоді як минулого сезону ми мали 82,5 млн т, а в сезоні 2022/2023 – 74,5 млн т.

Я кажу саме про виробництво.

На експорт ми очікуємо 50,0 млн т, тоді як цього сезону було 58,2 млн т, минулого 58,9 млн т. Україна з початку повномасштабного вторгнення мала великий обсяг нереалізованого зерна, в новому сезоні баланс України повернеться до норми, які була до 2022 року.

Ю. Г.: Проте мобілізація критично важливого персоналу все ж є проблемою. Думаю, влада вже готова прийняти пропозиції економічного бронювання, бо бізнес стогне та волає. Скорше за все, спочатку вийде на плато сам процес мобілізації, тоді ми побачимо й нові механізми бронювання. Бо якщо зробити навпаки, то буде багато переживань, що всі забронюють усіх, хоча, звісно, це неможливо.

Як це вплине на ціну? У світовому масштабі – в бік зростання. Проте парадокс: у країні це призведе до профіциту товару.

Втім, я все ж не думаю, що це нівелює глобальне зростання цін для внутрішнього виробника. Ми настільки гарно розкачали можливості наших портів! Вантажимо більше, ніж до війни, й це без Миколаєва й Дунаю.

– Загострення енергетичної кризи може вплинути на ринок зерна?

Ю. Г.: Ми по суті не знаємо реального стану інфраструктури. Проте всі можливі проблеми наче вже бачили, багато елеваторів готові до знеструмлень. Це 2022 р. багато хто постраждав, збираючи кукурудзу вогкою. А 4–5 год у вимкненій сушарці – й зерно зіпсоване. Нині майже всі поставили собі генератори.

Проте ця проблема може показати себе не стільки на перших етапах зберігання, як у розрізі великих цифр. Портова інфраструктура істотно потерпає від знеструмлень. Ми ж не відправляємо 20 маленьких корабликів, нам потрібно завантажити один великий. Тут ще й проблема повітряних тривог: залізничні вагони не подаються.

– Згадуючи польську кризу, яка продемонструвала системну неспроможність як державної економічної та дипломатичної розвідки, так і відповідну сліпоту безпекових департаментів великих гравців, холдингів, асоціацій тощо, то чи висновки зроблено? Ми відтепер бачитимемо можливі загрози експорту завчасно?

П. Х.: Я думаю, що в тому разі питання зерна принесли в жертву партнерам свідомо. Всі рішення ухвалювалися з огляду на те, що ми вельми залежимо економічно та політично від західних донорів.

Ю. Г.: Проте ситуація має два боки, не лише політичний. Досвід двох років війни засвідчив ненадійність багатьох європейських контрагентів. Багато хто з вітчизняних гравців уже не має бажання з ними працювати або чітко для себе окреслив коло надійних партнерів. Тому далі, щоб уникнути на майбутнє подібних ризиків, компанії відкриватимуть офіси в Європі для локальної дистрибуції. Це дуже непросто, є жорстка політика захисту своїх ринків, нових гравців ніхто не любить. Проте ми вже згадували, що успішні приклади такої роботи є.

– Який би чинник сезону ви назвали ключовим або недооціненим більшістю гравців?

П. Х.: Не варто забувати, що порти – це не даність. Ми знову можемо втратити до них доступ. Якщо пропустимо свій сезон через втрату морського експорту, то втратимо, зокрема, відчутну частину ринку пшениці, що істотно вплине на ціну. Якщо будуть постійні обстріли, ринок знову припинить дивитися на нас як на надійного постачальника. А ситуація така, що на західний кордон ми більше не повеземо, Дунай також уже менш ефективний.

Ю. Г.:Я б згадав ще один важливий чинник, на який зазвичай пересічні агровиробники не дуже зважають. Це – глобальний світовий тренд руху євро–долар, основою чого є політика центробанків. Чому це дуже важливо? Чому минулий рік став складним, чому так істотно падала ціна, адже світові баланси не показували катастрофи?

Тому що великі фонди, які зазвичай використовують commodities, товарні активи як метод спекуляції, перейшли в інший, цікавіший інструмент – облігації, що стали прибутковішими через підростання облікової ставки. Нині тенденція змінюється, і знов commodities повертає позиції.

Політики центробанків – це дуже потужний чинник, що формує ціни на агропродукцію. Стежте за ними!

2026-06-10

2026-06-10